Il metallo dimenticato che torna protagonista

Oro, argento e platino hanno dominato le cronache finanziarie di quest’anno, ma un altro protagonista si prepara a emergere con forza: l’alluminio. I metalli industriali come rame e nichel hanno beneficiato del boom della transizione energetica, ma il metallo più diffuso del pianeta è rimasto finora ai margini dell’interesse degli investitori. Ora, il contesto globale suggerisce un imminente cambio di rotta. Le performance in Borsa del 2025 testimoniano come l’alluminio sia rimasto indietro rispetto agli altri metalli.

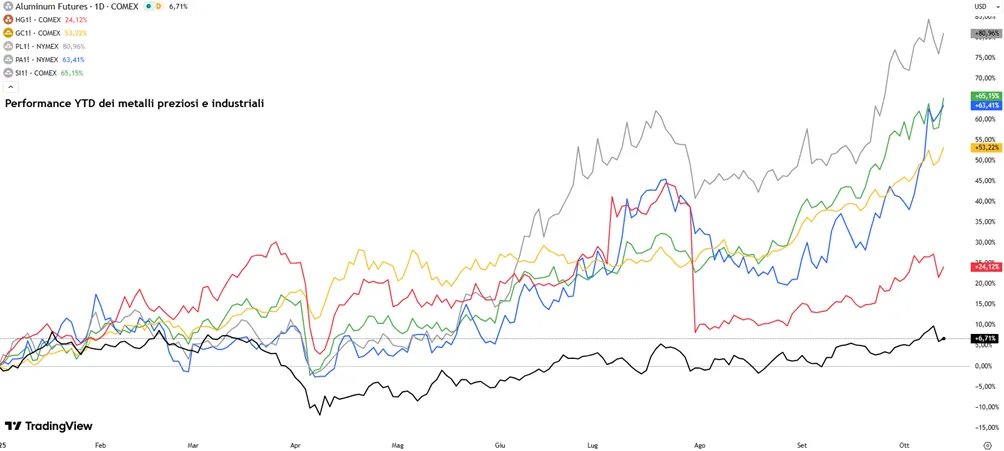

Come si evince dal grafico seguente, l’alluminio (linea nera) è l’ultimo tra i principali metalli preziosi e industriali, con un +6,71% circa YTD, contro il +24% circa del rame (linea rossa), +53% dell’oro (linea gialla), +64% del palladio (linea blu), +65% dell’argento (linea verde) e il +81% del platino (line grigia) in testa alla classifica.

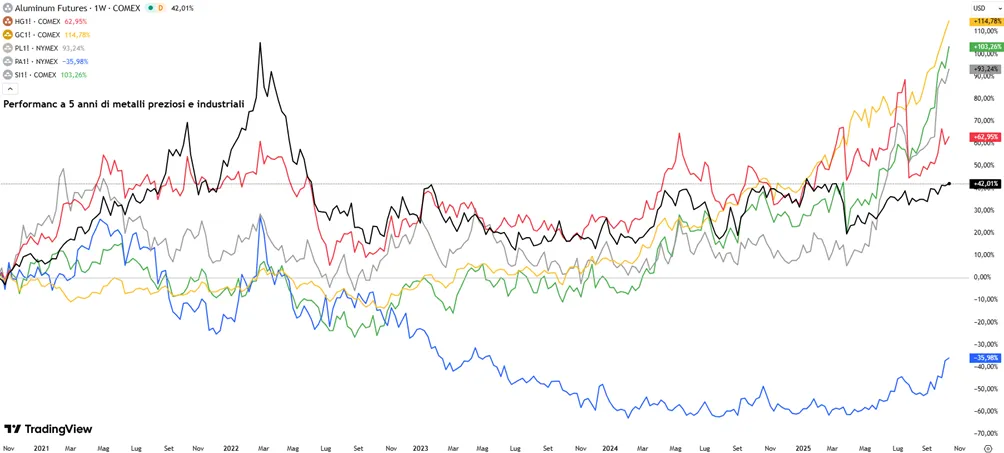

Secondo BloombergNEF, l’alluminio figura tra i quattro materiali fondamentali della transizione energetica, insieme a rame, litio e acciaio. Tuttavia, il suo futuro dipende da una variabile critica: l’energia elettrica. Produrre alluminio richiede un’enorme quantità di potenza, e l’energia stessa sta diventando un bene sempre più raro e costoso. Per due decenni il mercato ha vissuto in eccesso di offerta, grazie alla produzione a basso costo della Cina, oggi principale produttore e consumatore mondiale. L’uso massiccio di energia da carbone ha mantenuto i prezzi sotto controllo, ma con un impatto ambientale crescente. Dal 2005, il valore dell’alluminio è aumentato del 44%, mentre il rame ha segnato un rialzo superiore al 160%, segno di una minore attenzione del mercato verso il metallo leggero. Guardando agli ultimi 5 anni, invece, l’oro rimane il vincitore con un +114% circa, contro il +63% del rame e il +42% dell’alluminio.

L’interesse degli investitori ne ha risentito: il fondo sull’alluminio di WisdomTree gestisce meno di 40 milioni di dollari, contro oltre 1 miliardo del corrispettivo dedicato al rame. Anche i multipli di Borsa riflettono questa tendenza: Alcoa e Norsk Hydro, società produttrici di alluminio, trattano a meno di 13 volte gli utili attesi, contro le circa 30 volte di gruppi attivi nel settore del rame come Glencore o Southern Copper.

Tuttavia, il quadro sta cambiando. Gli analisti di Citi prevedono un rapido passaggio dal surplus al deficit entro il 2027, con una carenza stimata in 1,4 milioni di tonnellate (pari al 2% della domanda globale). Una visione condivisa anche da Wood Mackenzie, secondo cui il mercato entrerà in deficit dal 2028 per almeno un quinquennio, come afferma Uday Patel, senior research manager della società.

Il nodo dell’energia e i limiti produttivi

La produzione di alluminio è oggi condizionata da un fattore determinante: il costo e la disponibilità di energia elettrica. La Cina, che ha costruito la propria leadership grazie a un modello ad alta intensità energetica, ha quasi raggiunto il proprio limite di capacità produttiva, fissato da Pechino a 45 milioni di tonnellate annue.

La materia prima, la bauxite, è abbondante. Il problema emerge nella trasformazione: per separare l’alluminio dall’ossigeno contenuto nell’alumina, occorrono processi di elettrolisi ad altissimo consumo energetico. Secondo l’Aluminum Association, un impianto di fusione utilizza in un anno tanta elettricità quanto una città di medie dimensioni come Boston o Nashville.

L’alluminio non ha la stessa conducibilità del rame, ma vanta un peso inferiore e una resistenza elevata, caratteristiche che lo rendono essenziale nella mobilità elettrica. I dati di Wood Mackenzie indicano che i veicoli elettrici rappresentano la componente più dinamica della domanda di alluminio. In media, ogni EV contiene oltre 150 libbre di alluminio in più rispetto a un’auto a combustione, secondo CRU Group, contribuendo a ridurre il peso complessivo e ad aumentare l’autonomia.

Il metallo è diffuso anche nell’automotive tradizionale: la Ford F-150, veicolo più venduto negli Stati Uniti, utilizza da anni una carrozzeria quasi interamente in alluminio. Tuttavia, la filiera resta vulnerabile. Un recente incendio in un impianto di laminazione di New York, che fornisce circa il 40% dell’alluminio destinato all’industria automobilistica americana, ha causato un crollo in Borsa del titolo Ford. Per Shashank Sriram di Wood Mackenzie, l’episodio riflette una debolezza strutturale: la produzione interna soffre per gli alti costi energetici e per una cronica sottocapacità negli impianti di finitura e lavorazione.

Energia verde, auto elettriche e data center: i nuovi motori della domanda

La transizione energetica sta diventando il più potente motore di crescita per l’alluminio. Secondo BloombergNEF, è il secondo metallo più utilizzato nel solare dopo l’acciaio. Nelle reti elettriche sta guadagnando terreno come alternativa economica al rame, grazie alla leggerezza e a una conduttività sufficiente per molte applicazioni, come evidenzia la società di consulenza SFA (Oxford).

Ma la rivoluzione non si ferma alle energie rinnovabili. L’alluminio è sempre più presente nei data center, le infrastrutture che sostengono la crescita dell’intelligenza artificiale e del cloud computing. Viene impiegato in dissipatori di calore, sistemi di raffreddamento e strutture portanti, dove il basso peso e la capacità di dispersione termica ne fanno un materiale ideale.

Un ulteriore stimolo alla domanda arriva dal mercato del rame, il cui prezzo è cresciuto di oltre il 20% dall’inizio dell’anno. Il gigante minerario BHP stima che la sostituzione del rame con l’alluminio diventi economicamente conveniente quando il rapporto tra i prezzi raggiunge le 3,5-4 volte. Negli ultimi dieci anni questo rapporto si è mantenuto intorno a 3,5, ma oggi ha toccato 3,9 volte, rendendo l’alluminio un’opzione sempre più competitiva.

Il vincolo dell’energia e la nuova sfida globale

Nonostante le prospettive di crescita esplosiva della domanda, l’offerta globale rischia di restare indietro. Il problema, ancora una volta, è l’energia. Secondo Wenyu Yao, strategist dei metalli di Citi, la Cina non intende rimuovere il limite produttivo: da un lato per ragioni ambientali, dall’altro perché preferisce destinare le risorse energetiche a settori tecnologici strategici, come l’intelligenza artificiale, anch’essi grandi consumatori di elettricità. Anche in Paesi potenzialmente produttori come l’Indonesia, l’energia rappresenta un ostacolo. La costruzione di nuovi impianti richiederebbe centrali a carbone di supporto, ma le banche occidentali mostrano scarso interesse a finanziarle, osserva ancora Yao.

Negli Stati Uniti, la competizione per l’energia è altrettanto intensa. La stessa Alcoa, che gestisce due dei quattro impianti di fusione ancora attivi nel Paese, ha dichiarato che deve competere con giganti tecnologici come Amazon e Microsoft per ottenere contratti di fornitura elettrica. Queste aziende, disposte a pagare oltre 100 dollari per megawattora, rendono difficile sostenere la produzione industriale: un impianto di alluminio è redditizio solo con costi intorno ai 30 dollari per MWh, ha ricordato la CFO Molly Beerman durante una recente conferenza. Il riciclo dell’alluminio può attenuare la pressione sul mercato, ma non risolve il problema. In molti casi è necessario combinare materiale secondario e primario per raggiungere gli standard tecnici richiesti, poiché le impurità compromettono la trasmissione elettrica e la qualità dei prodotti finiti, ricorda Patel di Wood Mackenzie.

Tutti questi fattori delineano una tempesta perfetta: domanda in forte aumento, offerta rigida e competizione energetica globale. Dalle lattine alle auto elettriche, dai pannelli solari ai data center, l’alluminio è ormai al centro della nuova economia industriale. Nel prossimo superciclo delle materie prime, il metallo leggero potrebbe diventare il nuovo protagonista del boom energetico.